[RECAP] Phân Tích Chính Sách Bán Hàng Bất Động Sản Giai Đoạn 2025-2026: Cuộc Đua Dòng Tiền và Rủi Ro Thị Trường

23 Tháng mười một, 2025

Tổng hợp và phân tích chuyên sâu các chiến lược, xu hướng và rủi ro liên quan đến chính sách bán hàng bất động sản (BĐS) trong giai đoạn 2025-2026, dựa trên các thảo luận chuyên sâu. Giai đoạn này chứng kiến sự thay đổi mang tính bước ngoặt, khi chính sách bán hàng đã vượt qua các yếu tố truyền thống như giá, vị trí, sản phẩm để trở thành vũ khí cạnh tranh khốc liệt và quyết định nhất đối với khả năng hấp thụ của dự án.

Các chủ đầu tư đang bước vào một “cuộc đua dòng tiền”, tập trung giải quyết đồng thời hai bài toán: (1) tối ưu hóa dòng tiền thu về để triển khai dự án và (2) giải quyết bài toán tài chính cho khách hàng thông qua các chính sách đòn bẩy cao. Các chính sách phổ biến bao gồm hỗ trợ vay vốn lên tới 80-85% giá trị sản phẩm, ân hạn nợ gốc và lãi suất 0% trong thời gian dài (lên đến 5 năm), và tiến độ thanh toán giãn cách tối đa.

Tuy nhiên, sự bùng nổ của các chính sách này tiềm ẩn rủi ro lớn. Thị trường đang có dấu hiệu bị chi phối bởi nhà đầu tư (chiếm tới 70-80% ở một số dự án) thay vì người mua ở thực, tạo ra hiện tượng sốt ảo, giá bán bị đẩy lên cao và nguy cơ hình thành bong bóng. Các chuyên gia cảnh báo tình hình hiện tại có nhiều điểm tương đồng với giai đoạn 2010-2011, và dự báo một làn sóng bán tháo trên thị trường thứ cấp vào năm 2027-2028 khi các gói hỗ trợ lãi suất kết thúc.

Khuyến nghị được đưa ra cho cả nhà đầu tư và chủ đầu tư. Nhà đầu tư cần tỉnh táo, “soi pháp lý trước khi xem chính sách” và đánh giá đúng khả năng tài chính của mình. Chủ đầu tư, đặc biệt trong năm 2026, cần hoạch định tài chính cẩn trọng, kiểm soát chặt chẽ nhà đầu tư sỉ, và tái cơ cấu tệp khách hàng hướng tới người dùng cuối để đảm bảo sự phát triển bền vững và tránh các cú sốc thị trường trong tương lai.

Trong bối cảnh thị trường BĐS giai đoạn 2025-2026, vai trò của chính sách bán hàng đã được nâng lên một tầm cao mới, không chỉ là công cụ bán hàng mà còn là một bộ phận cốt lõi trong chiến lược phát triển dự án.

“Bình oxy” cho Chủ đầu tư: Chính sách bán hàng là kênh huy động vốn quan trọng nhất và linh hoạt nhất, giúp chủ đầu tư có dòng tiền sớm để triển khai dự án. Đây được xem là nguồn vốn có điều kiện “dễ thở” hơn so với tín dụng ngân hàng hay các quỹ đầu tư.

Cầu nối biến Nhu cầu thành Sức mua: Một chính sách bán hàng hợp lý, đánh đúng vào khả năng tài chính của khách hàng có thể kích cầu mạnh mẽ, biến nhu cầu tiềm năng thành giao dịch thực tế. Nhiều dự án dù có sản phẩm tốt nhưng thất bại vì chính sách không phù hợp.

Vũ khí Cạnh tranh Khốc liệt (USP): Trong khoảng 2 năm gần đây, khi nguồn cung dồi dào, chính sách bán hàng trở thành điểm khác biệt cạnh tranh (USP) chính yếu, giúp một dự án nổi bật so với các đối thủ trong cùng phân khúc hoặc khu vực.

Công cụ Sàng lọc và Xây dựng Tệp khách hàng: Các chính sách khác nhau sẽ thu hút những nhóm khách hàng khác nhau. Qua đó, chủ đầu tư có thể “test” và thẩm định được tệp khách hàng mục tiêu, hiểu rõ tỷ trọng giữa nhà đầu tư và người mua ở thực.

Thước đo Niềm tin và Bảo hiểm Rủi ro: Các chính sách như bảo lãnh ngân hàng, cam kết cho thuê, hoặc cam kết mua lại giúp gia tăng niềm tin của khách hàng và đóng vai trò như một lớp bảo hiểm rủi ro, đặc biệt với các dự án mới.

Công cụ Điều tiết Vòng đời Dự án: Chủ đầu tư có thể sử dụng chính sách để đẩy nhanh hoặc điều tiết tốc độ bán hàng và triển khai dự án theo đúng kế hoạch dòng tiền.

Nền Tảng Xây Dựng Chính Sách Bán Hàng Hiệu Quả

Để xây dựng một chiến lược bán hàng thành công, chủ đầu tư cần dựa trên hai cơ sở chính: mục tiêu theo từng giai đoạn và đặc điểm của từng đối tượng khách hàng.

Xây dựng theo Giai đoạn (Phân kỳ) và Mục tiêu Bán hàng

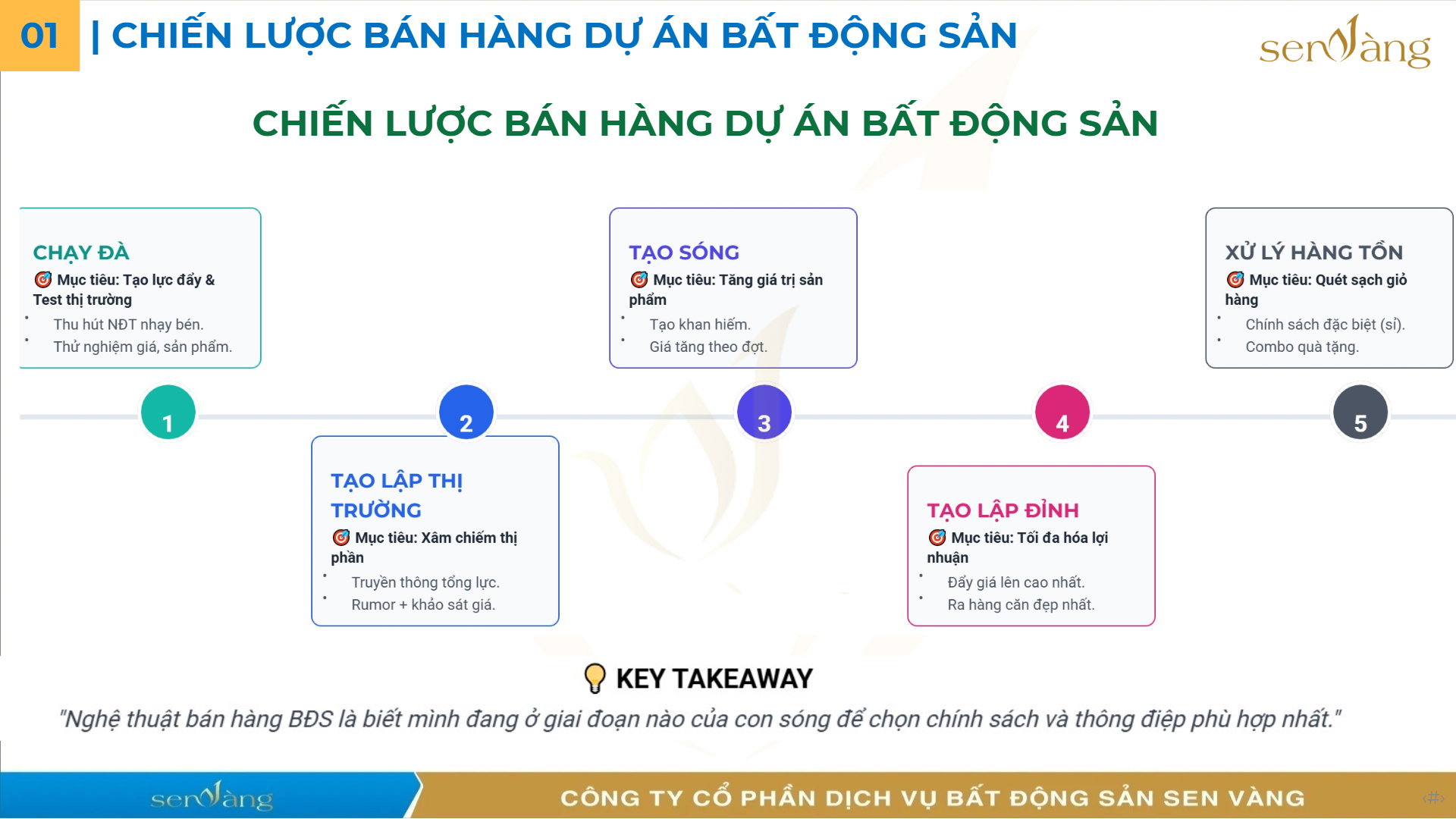

Mỗi giai đoạn trong vòng đời bán hàng của một dự án đòi hỏi một chính sách và thông điệp riêng. “Nghệ thuật bán hàng bất động sản là mình biết mình đang ở giai đoạn nào của con sóng để chọn chính sách và thông điệp phù hợp nhất.”

Giai đoạn 1: Chạy đà: Mục tiêu là thăm dò thị trường, tạo sự chú ý ban đầu. Thường tập trung vào nhóm khách đầu tư F0, những người sẵn sàng chấp nhận rủi ro để có giá tốt nhất. Tỷ lệ khách đầu tư ở giai đoạn này có thể chiếm tới 50%.

Giai đoạn 2: Tạo lập Thị trường & Tạo sóng: Giai đoạn mở bán chính thức, cần các chính sách mạnh để tạo hiệu ứng lan tỏa (viral) và thu hút lượng lớn khách hàng.

Giai đoạn 3: Tạo lập Đỉnh: Khi dự án đã có uy tín và sức nóng, chính sách có thể được điều chỉnh để tối ưu hóa lợi nhuận.

Giai đoạn 4: Xử lý Hàng tồn: Đối với các sản phẩm còn lại, cần có chính sách đặc thù, chiết khấu sâu hơn hoặc các gói quà tặng hấp dẫn để giải quyết nhanh giỏ hàng.

Xây dựng theo Đối tượng Khách hàng Mục tiêu

Việc phân loại chính xác khách hàng giúp tối ưu ngân sách marketing và tăng tỷ lệ chuyển đổi.

Ma Trận Các Công Cụ Chính Sách Bán Hàng Phổ Biến

Dưới đây là bốn nhóm công cụ chính sách cốt lõi đang được áp dụng rộng rãi trên thị trường.

Chính sách Thanh toán và Tín dụng

Đây là nhóm chính sách quan trọng nhất trong giai đoạn 2025, quyết định trực tiếp đến khả năng mua và thời điểm xuống tiền của khách hàng.

Thanh toán nhanh: Chiết khấu rất cao (lên đến 17-20%) cho khách hàng thanh toán 70-95% giá trị hợp đồng. Phù hợp với nhà đầu tư vốn mạnh, Việt kiều.

Thanh toán theo tiến độ (Thường & Chậm): Chia nhỏ dòng tiền, mỗi tháng đóng 1% hoặc thậm chí 0.5%. Giúp mở rộng tệp khách hàng có số vốn ban đầu hạn chế.

Hỗ trợ tín dụng toàn phần: Vay 70-85% giá trị sản phẩm, ân hạn nợ gốc và lãi suất 0% trong 24-36 tháng, thậm chí lên đến 5 năm. Đây là chính sách tạo hiệu ứng FOMO (sợ bỏ lỡ) mạnh nhất, thu hút lượng lớn nhà đầu tư lướt sóng.

Hỗ trợ tín dụng một phần: Chủ đầu tư hỗ trợ một phần lãi suất sau thời gian ưu đãi.

Chính sách Giá và Chiết khấu

Nhóm chính sách quyết định biên độ lợi nhuận và tốc độ ra hàng.

Chính sách Kích cầu và Cam kết

Nhóm chính sách đánh vào cảm xúc và niềm tin của khách hàng, thường được xem là “pha cứu sinh” cho các dự án gặp khó khăn.

Chính sách cho Kênh Phân phối

Trong bối cảnh các sàn giao dịch ngày càng “kén chọn” dự án, chính sách tốt cho kênh phân phối là yếu tố sống còn để thu hút lực lượng bán hàng giỏi.

Phí hoa hồng & Tốc độ thanh toán: Phí cao và thanh toán nhanh ngay sau khi chốt giao dịch là yếu tố hấp dẫn hàng đầu.

Thưởng nóng & Thi đua: Tạo động lực tức thời cho đội ngũ sale.

Phân phối độc quyền/không độc quyền: Mỗi hình thức có ưu nhược điểm riêng trong việc kiểm soát thị trường và tốc độ bán hàng.

Rủi Ro và Khuyến Nghị

Sự bùng nổ của các chính sách đòn bẩy cao đang tạo ra những rủi ro đáng kể cho cả thị trường, nhà đầu tư và chủ đầu tư.

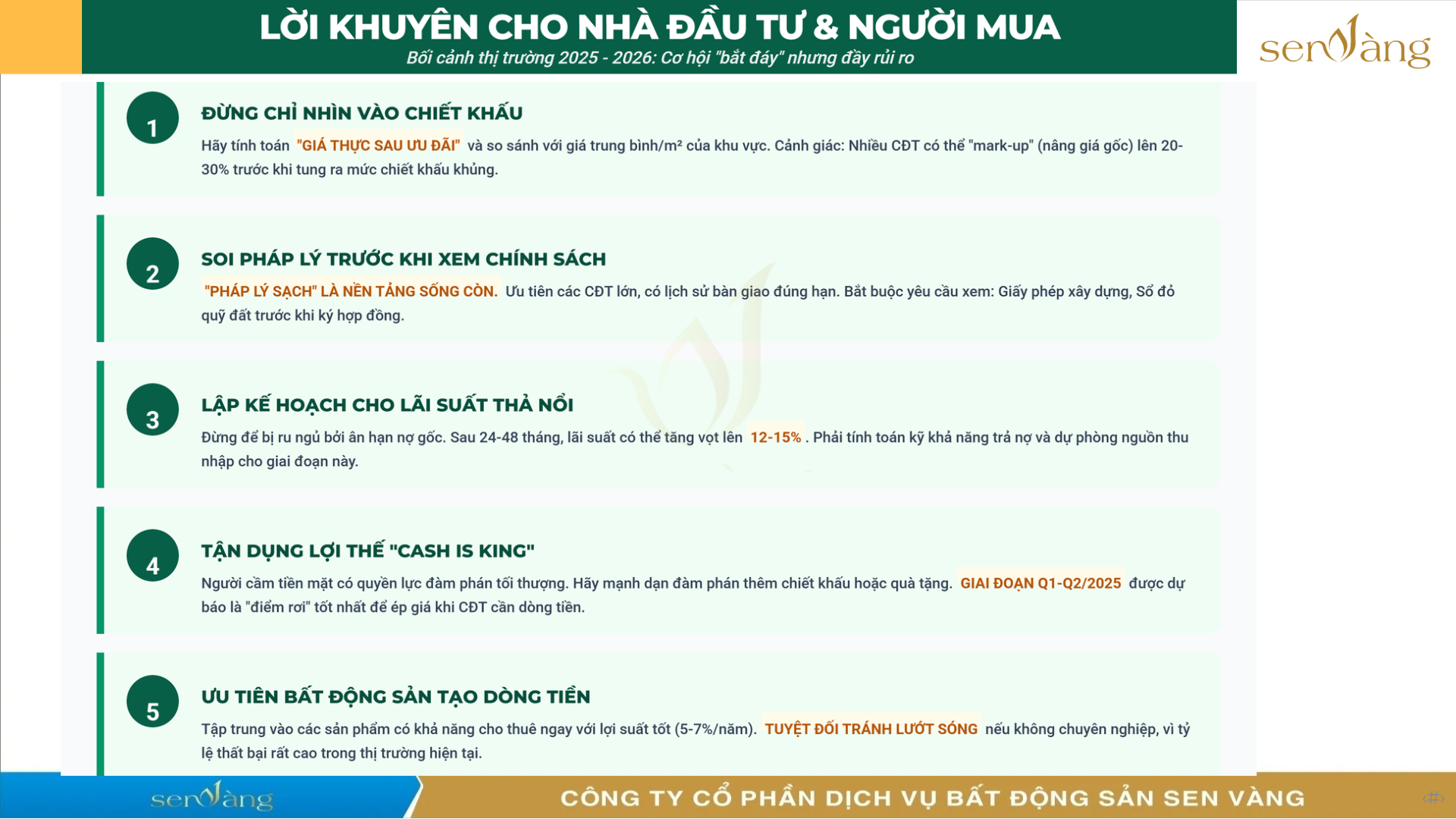

Rủi ro và Khuyến nghị cho Nhà đầu tư & Người mua

“Cạm bẫy ngọt ngào” của chính sách lãi suất: Giá bán thực tế đã cộng chi phí tài chính. Khi hết thời gian ưu đãi, lãi suất thả nổi có thể tăng vọt (lên trên 13%/năm), gây áp lực trả nợ khổng lồ và nguy cơ gãy đòn bẩy tài chính.

Rủi ro từ chính sách chiết khấu sâu: Chính sách thanh toán nhanh với chiết khấu cực lớn thường là dấu hiệu chủ đầu tư đang “khát” tiền mặt, tiềm ẩn rủi ro về pháp lý và tiến độ dự án. Nhà đầu tư có thể bị chôn vốn hoặc mất trắng.

Cam kết không đảm bảo: Cam kết lợi nhuận hay mua lại có thể không được thực hiện nếu chủ đầu tư mất khả năng thanh khoản.

Lời khuyên cốt lõi:

Soi pháp lý trước khi xem chính sách: Ưu tiên hàng đầu là tính pháp lý minh bạch của dự án.

Đánh giá đúng năng lực tài chính: Không nên lạm dụng đòn bẩy, chỉ nên vay tối đa 40-50% giá trị tài sản để đảm bảo an toàn.

Tỉnh táo trước quà tặng: Giá trị quà tặng thường đã được cộng vào giá bán, không nên để chúng làm lu mờ việc đánh giá chất lượng thực của BĐS.

Rủi ro và Khuyến nghị cho Chủ đầu tư

Rủi ro bong bóng từ cơ cấu khách hàng: Một dự án có 70-80% là nhà đầu tư sẽ đối mặt với làn sóng bán tháo ồ ạt khi hết thời gian hỗ trợ lãi suất. Điều này làm giảm giá trị dự án, mất uy tín và tạo ra các “khu đô thị ma”.

Mất kiểm soát giá và thị trường: Việc các sàn và nhà đầu tư sỉ “ôm hàng” rồi “bán vênh” có thể tạo ra sốt ảo và làm nhiễu loạn thị trường. Thay đổi chính sách liên tục hoặc giảm giá ở các đợt sau sẽ làm mất niềm tin của khách hàng cũ.

Rủi ro mất thanh khoản từ các cam kết: Cam kết thuê lại đòi hỏi chủ đầu tư phải có năng lực vận hành chuyên nghiệp. Nếu không thực hiện được, chủ đầu tư sẽ đối mặt với khủng hoảng tài chính và kiện tụng.

Khuyến nghị cho năm 2026 và xa hơn:

Hoạch định tài chính cẩn trọng: Cần có kịch bản dự phòng cho các biến động thị trường, đặc biệt là rủi ro lãi suất.

Tái cơ cấu tệp khách hàng: Đặt mục tiêu tỷ lệ khách mua để ở thực chiếm trên 50-70% tổng số khách hàng để đảm bảo tính thanh khoản và sức sống bền vững cho dự án.

Kiểm soát nhà đầu tư sỉ: Đưa ra các quy định chặt chẽ về thời điểm và cách thức ra hàng để tránh tình trạng bán phá giá.

Tập trung vào giá trị thật: Sản phẩm chất lượng, pháp lý đầy đủ và tiện ích đồng bộ vẫn là nền tảng vững chắc nhất để vượt qua các chu kỳ biến động của thị trường.

Dự Báo Xu Hướng Giai Đoạn 2026-2028

Năm 2026 – Thách thức gia tăng: Thị trường sẽ không còn được hưởng lợi từ dòng tiền rẻ như năm 2025. Lãi suất có xu hướng tăng và các ngân hàng sẽ kiểm soát chặt chẽ hơn tín dụng BĐS. Chủ đầu tư sẽ phải cân đối lại chính sách, giảm bớt các chương trình đòn bẩy quá cao.

Năm 2027-2028 – Nguy cơ bùng nổ nguồn cung thứ cấp: Đây là thời điểm các gói hỗ trợ lãi suất 2-3 năm của giai đoạn 2025 kết thúc. Một lượng lớn hàng từ các nhà đầu tư sẽ được tung ra thị trường. Nếu sức hấp thụ yếu, một cuộc khủng hoảng thừa và giảm giá sâu có thể xảy ra, tương tự kịch bản thị trường sau giai đoạn nóng 2010-2011.

Trên đây là những thông tin tổng quan về “Phân Tích Chính Sách Bán Hàng Bất Động Sản Giai Đoạn 2025-2026: Cuộc Đua Dòng Tiền và Rủi Ro Thị Trường ” do Sen Vàng Group cung cấp. Hy vọng với những thông tin trên giúp chủ đầu tư, nhà đầu tư và doanh nghiệp bất động sản có cái nhìn tổng quan về tiềm năng phát triển bất động sản. Ngoài ra để xem thêm các bài viết về tư vấn phát triển dự án, anh chị, bạn đọc có thể truy cập trang websenvangdata.com/.

Ma Trận Các Công Cụ Chính Sách Bán Hàng Phổ Biến

Ma Trận Các Công Cụ Chính Sách Bán Hàng Phổ Biến